颱風季節將至,對稻農來說,最大的心願就是稻子平安,萬一不幸受損,則希望政府推動的水稻保險能作為基本保障。然而,近年屢次出現雖稻田受損嚴重,卻無法領到理賠。關鍵在於保險理賠的依據,未能隨極端氣候滾動調整,讓「以保險替代災損補助」的政策設計,大打折扣。

理賠如何啟動?需低於五年平均值兩成

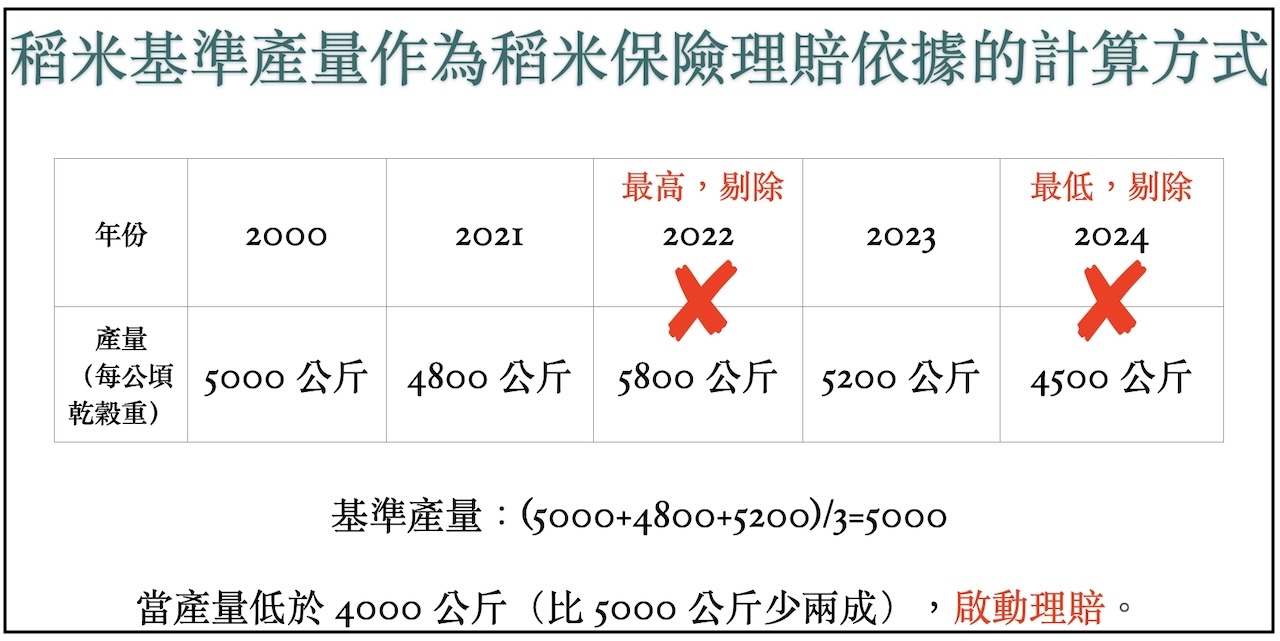

水稻保險理賠的依據,為農情調查(註1)的「基準產量」。農糧署規定,當颱風或其他天災發生時,會以當地近五年的平均產量作為基準,去掉最高與最低產量後,取中間三年平均。只要天災當年收成低於這個數字的八成,就能啟動理賠。

舉例來說(如下圖),某稻米產區 2025 年的基準產量,是以 2020 年至 2024 年五年為期,先扣掉 2022 年的最高產量和 2024 年的最低產量,再以剩餘三年產量來取平均值。該產區平均值為 5000 公斤,假若有天災來襲,若該產區產量低於平均值的八成:4000 公斤,就會啟動天災理賠。

「五年平均,再打八折」,看起來相當合理,但隨著極端氣候衝擊,計算方式逐漸與現場災損產生落差。

極端氣候衝擊,基準產量計算未能滾動處理

理賠標準是以基準值打八折,但因為天災頻仍,五年平均的產量基準值越來越低,再打八折之後更低,亦即,損失必需「更慘」,才有辦法取得理賠。

以上圖為例,過往五年產量基準值落在 5000 公斤,但若連年歉收,五年平均基準值可能僅剩下4000 公斤,那麼理賠門檻就會跟著下降到 3200 公斤(4000 公斤減兩成),因此理賠也變得愈來愈難。

本文尚未結束,請繼續閱讀「水稻保險理賠失衡,未能反應田間現況、品種差異,農方呼籲儘速調整」。